두산중공업이 환경을 생각하는 미래 에너지로 전환을 가속화하는 한국판 그린 뉴딜 정책에 대한 기대감으로 인해 투자자들의 주목을 받고 있는 것으로 보이는데요 우리 정부는 그린 뉴딜정책의 첫 발걸음을 해상풍력 사업을 채택하여

2030년까지 발전 규모를 124.5W에서 12GW로 대폭 확장할 것이라는 계획을 보여주고 있습니다

실제 두산중공업은 2005년부터 풍력 개발에 심혈을 기울여왔으며 순수 자체의 기술과 실적을 갖추고 있는 국내에서

유일한 해상풍력발전기 제조사입니다

현재 제주도와 서해안 등 전국 해안에 79기, 240MW 정도의 규모의 실적을 자랑하고 있습니다

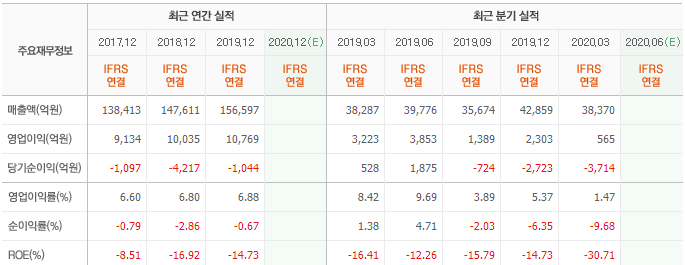

하지만 이번 정부의 탈원전 정책에 의해 주가가 3년 동안 바닥으로 곤두박질쳤으며 재무상태 또한 말이 아닌데요...

기존의 주요 사업모델인 석탄과 원전이라는 사업에서 미래지향적인 에너지를 모델로 밀고 나가겠다는 계획을 밝히면서

실적보다는 기대감으로 상승한 주가 같습니다 10만 원대에서 >> 4만 원대 중공업은 2만 원대에서 현재 급등했어도

7천 원 정도입니다 :)

사업분야뿐만 아니라 본격적인 개선 작업이 이루어지는 것으로 보이는데요 신임 CFO에 박상현 부사장을 선임하였습니다 박부사장은 전략기획본부 CFP팀 부장 > 인프라코어와 지주부 문의 CFO 그 밖의 재무분야의 주요 직책에서 30년 동안이라는 시간 동안 재무 관련 업무를 수행했습니다 연세대학교 경영학과를 나왔으며 듀크 대학교

그러나 이와 다르게 건설기계산업에선 손을 떼는 듯한 모습을 보여주는데요

친환경 신재생에너지 사업과 관련 없는 사업 인프라코어 같은 건설기계업체들을 매각하려는 듯합니다

이달 안에 잠재 원매자들을 대상으로 티저레터를 배포할 예정인 것으로 알려졌습니다 티저레터란 잠재투자자들에게

매각물건에 대한 주요 정보를 제공하는 것인데요 이와 더불어 산업은행 같은 채권단들에게 제출한 자구안에는 올해 안에 매각하겠다는 내용이 포함되어있었다고 알려진 바가 있습니다

현재 중국 회사가 인수에 관심을 보이고 있으며 거의 매각은 예정된 수순이 되어가고 있습니다

하지만 매각한다고 해도 그룹과는 다른 이제 별개의 회사로 나뉘어지며

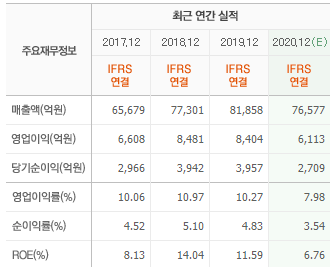

오히려 상승셑를 탈 수 도 있을 것으로 보여집니다 실적은 그룹의 적자상황에서도 항상 괜찮은 성과를 보여줬죠??

이렇듯 자신의 기업의 자산과 계열사들을 매각해 3조 원 정도의

유동성제무를 마련해 제무 개조 개선을 하는 모습을 보이며 새로운 사업모델로 승부수를 띄우고 있습니다

그동안 탈원전, 탈석탄 그리고 코로나19까지 많은 어려움을 겪었던 회사가 정부에게 심폐소생술을 받아

친환경에너지로 다시 일어서려는 듯한 의지를 보여주고 있는 것 같습니다 과연 좋은 과실을 맺을 수 있을지

주목해봐야겠죠??

매매의 책임은 전적으로 본인에게 있으므로 좀 더 공부하시고 자신의 철학에 맞는 기업에 투자하시는걸

강력 추천합니다

모두들 성투하실 바라겠습니다! ^^